Descubre lo que sucede cuando le ocultas patologías a tu médico, o cuando mientes en el cuestionario previo a la contratación de una póliza de salud. En este artículo, analizamos los riesgos sanitarios, legales y económicos aparejados a la modificación, u omisión, de tus antecedentes sanitarios –y te demostramos por qué la transparencia siempre sale rentable–.

A veces, tener que confesarle tus antecedentes al médico, o al interlocutor autorizado para llevar a cabo el cuestionario de Salud previo a la contratación de un Seguro de Asistencia Sanitaria –o de Reembolso de Gastos Hospitalarios (R. G. H.)–, no suele ser un plato de buen gusto para el paciente interesado, ya sea por la desagradable sensación de reabrir heridas pasadas, ya sea por el miedo a que las consecuencias sean desfavorables, bien por una posible reprimenda del profesional, bien por el aumento de la prima de la póliza.

Por ese motivo, algunas personas deciden ahorrar detalles en su narración, ocultar enfermedades graves o mentir, directamente; creyendo que, así, podrán beneficiarse de mejores condiciones económicas, superar revisiones y / o exámenes, o hasta librarse de según qué pruebas diagnósticas. Sin embargo, esconder antecedentes médicos nunca sale bien, y puede acarrear un sinfín de consecuencias: tanto sanitarias, como legales y económicas.

Mentir en la consulta del médico: un riesgo para la salud y la legalidad

Tal y como nos advierte el artículo 2.5. (de principios básicos) de la Ley 41/2002, de 14 de noviembre, básica reguladora de la autonomía del paciente y de derechos y obligaciones en materia de información y documentación clínica, "los pacientes o usuarios tienen el deber de facilitar los datos sobre su estado físico o sobre su salud de manera leal y verdadera, así como el de colaborar en su obtención, especialmente cuando sean necesarios por razones de interés público o con motivo de la asistencia sanitaria".

No en vano, la relación médico–paciente se basa en la confianza, ya que, para poder actuar, los profesionales sanitarios necesitan reflejar –y, previamente, tener bien reflejada (en la historia clínica)–, cualquier aspecto relevante acerca del usuario y / o de su enfermedad. Al fin y al cabo, mentir sobre patologías, alergias o hábitos puede derivar en errores terapéuticos, tratamientos innecesarios o riesgos para terceros, como, por ejemplo, la transmisión de enfermedades infecciosas.

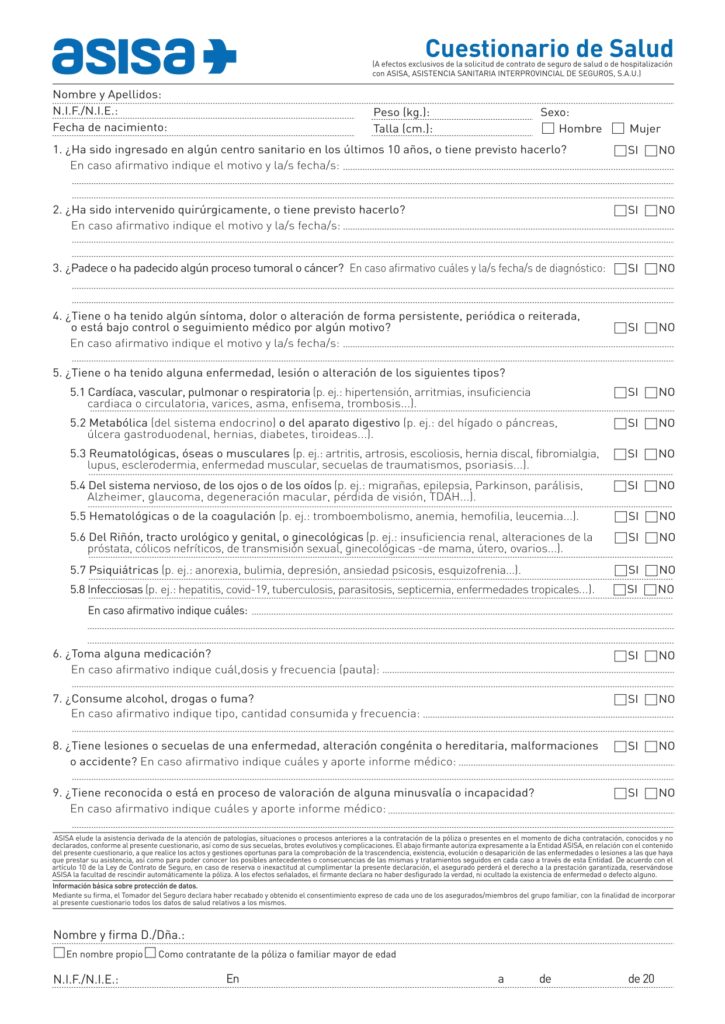

Mentir en el cuestionario médico previo a la contratación de un Seguro de Salud: un riesgo para la supervivencia de la póliza

La contratación de un Seguro, sea cual sea su naturaleza, se encuentra regulada por la Ley 50/1980, de 8 de octubre, de Contrato de Seguro, en la que se establece lo siguiente:

"El tomador del seguro tiene el deber, antes de la conclusión del contrato, de declarar al asegurador, de acuerdo con el cuestionario que éste le someta, todas las circunstancias por él conocidas que puedan influir en la valoración del riesgo [...]" (art. 10).

¿Qué ocurre, entonces, si engañas u omites información relevante para la valoración de las consecuencias económicas derivadas de un accidente o enfermedad, como pueden ser los gastos médicos, hospitalarios, de pruebas diagnósticas o quirúrgicos (que son las que, bajo una modalidad u otra, cubren los Seguros de Salud)?

La Ley de Contrato de Seguro también lo deja claro:

"El asegurador [es decir, la Compañía] podrá rescindir el contrato mediante declaración dirigida al tomador del seguro en el plazo de un mes, a contar del conocimiento de la reserva o inexactitud del tomador del seguro [...]" (art. 10), pudiendo dejar, a partir de ese momento, al paciente sin cobertura, o sin posibilidad de recibir el reembolso de sus gastos hospitalarios –e incluso tener que devolver algunos ya abonados–.

¿Y el cuestionario de Salud está "blindado", o debe ser actualizado / modificado?

Aquí, la cosa cambia, en comparación con la tónica habitual del resto de Seguros, en los que se obliga al asegurado, "durante la vigencia del contrato" a "comunicar al asegurador (...) la alteración de los factores y las circunstancias declaradas en el cuestionario (...) que agraven el riesgo y sean de tal naturaleza que si hubieran sido conocidas por éste en el momento de la perfección del contrato no lo habría celebrado o lo habría concluido en condiciones más gravosas" (art. 11.1., Ley de Contrato de Seguro).

Para el caso concreto de los Seguro de Salud, sin ir más lejos, se obedece a lo establecido en el apartado siguiente:

"En los seguros de personas el tomador o el asegurado no tienen obligación de comunicar la variación de las circunstancias relativas al estado de salud del asegurado, que en ningún caso se considerarán agravación del riesgo" (art. 11.2. de la Ley de Contrato de Seguro).

Por otro lado, no se considera encubrimiento, ni mentira, si la Compañía no formula preguntas claras y específicas; de hecho, en caso de ambigüedad, la jurisprudencia suele favorecer al asegurado, si bien esto no es excusa para ocultar, a sabiendas, ninguna patología.

Mentiras más habituales (y por qué evitarlas)Entre las falsedades más comunes, encontramos:

Pero, aunque parezca tentador, lo mejor es evitarlas, ya que las Aseguradoras disponen de los medios suficientes como para comprobar la veracidad de las circunstancias declaradas, por medio, por ejemplo, de las historias clínicas, los informes de los especialistas o, incluso, "auditorías" médicas específicas.

En cualquier caso, cuidado, ya que los efectos pueden acabar derivando en consecuencias mucho más costosas que el hecho de afrontar una prima encarecida.

|